für ein modernes Versorgungswerk

Das Unternehmen hat sich entschlossen, für alle Mitarbeiter eine Betriebliche Altersversorgung einzurichten. In einem gemeinsamen Workshop mit der Finanz- und Personalleitung sowie dem Betriebsrat wurde folgende Zielsetzung für das neue Versorgungswerk herausgearbeitet:

Aus Sicht der Finanzleitung

- Klar definierte Kosten

- Gute Kalkulierbarkeit und Risikomanagement

- Teilweise erfolgsabhängige Gestaltung

- Aufbau von Deckungsmitteln

- Bilanzverkürzung

Aus Sicht der Personalleitung

- Gutes Anreizsystem für Neurekrutierung und Mitarbeiterbindung

- Attraktive Versorgungsleistungen

- Teil der Vergütungsstrategie

- Transparent und gut zu kommunizieren

Aus Sicht der Mitarbeiter

- Gute Absicherung

- Wahlmöglichkeiten

- Eigene Beiträge durch Brutto-Entgeltumwandlung

- Mitentscheidung bei der Kapitalanlage

- Verständliches System

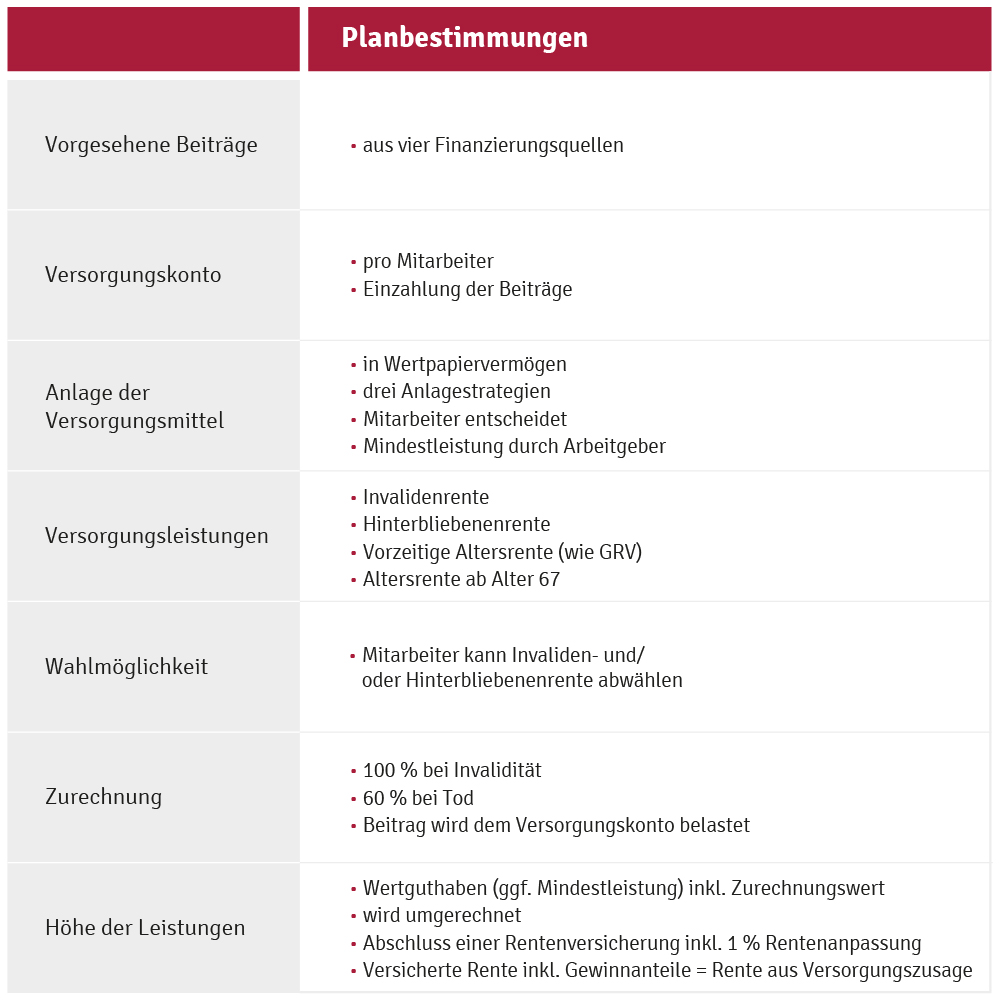

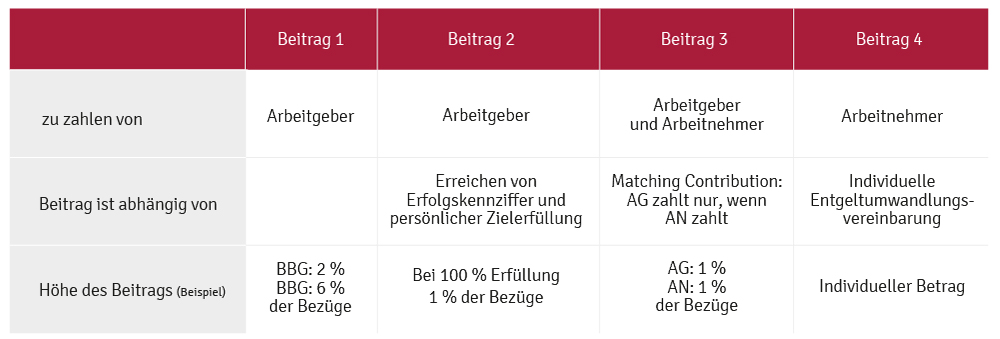

Die Versorgung wird als beitragsorientierte Leistungszusage eingerichtet. Es soll pro Jahr ein Versorgungsbeitrag in % der Bezüge aufgewendet werden; für den Teil der Bezüge, der die Beitragsbemessungsgrenze (BBG) in der Gesetzlichen Rentenversicherung (2011= 66.000 EURO jährlich) übersteigt, wird ein höherer %-Satz gewährt.

Die Versorgungsleistungen werden grundsätzlich als Rentenleistungen gewährt; der Mitarbeiter bekommt aber bis kurz vor Rentenbeginn die Möglichkeit, anstelle der lebenslänglich zahlbaren Rente auch eine einmalige wertgleiche Kapitalleistung zu verlangen.

Es werden die Versorgungsfälle Invalidität, Tod, vorzeitige Altersleistungen ab Alter 63 und regelmäßige Altersleistungen ab Alter 67 vorgesehen. Der Mitarbeiter soll aber die Möglichkeit erhalten, die Versorgungsfälle Invalidität und/oder Tod abzuwählen; der hierfür dann nicht mehr benötigte Risikobeitrag erhöht die Altersleistung.

Neben dem fest vereinbarten Arbeitgeberbeitrag in % der Bezüge gewährt der Arbeitgeber einen zusätzlichen erfolgsorientierten Beitrag für die Betriebliche Altersversorgung. Dieser Beitrag orientiert sich an der Zielerfüllung des Mitarbeiters und der Erfüllung der vom Unternehmen vorgegebenen „Erfolgskennzahl". Es handelt sich um einen variablen Beitrag, der bei jedem Mitarbeiter je nach persönlicher Performance zwischen „0" und einer definierten absoluten Höchstgrenze liegen kann.

Um die Wertschätzung des Mitarbeiters für das Betriebliche Versorgungswerk zu erhöhen und auch um die notwendige Eigenvorsorge der Mitarbeiter zusätzlich zu fördern stellt der Arbeitgeber noch einen weiteren Arbeitgeberbeitrag zur Verfügung. Dieser zusätzliche Arbeitgeberbeitrag wird aber nur gewährt, wenn auch der Mitarbeiter einen Beitrag mindestens in gleicher Höhe leistet („Matching Contribution"). Der Beitrag des Mitarbeiters wird im Rahmen der Entgeltumwandlung aus seinem Bruttoeinkommen finanziert.

Als vierte Finanzierungsquelle für die Betriebliche Altersversorgung hat dann der Mitarbeiter noch die Möglichkeit einen zusätzlichen Beitrag – im Wege einer individuellen Entgeltumwandlung – einzubringen.

Beiträge zur Betrieblichen Altersversorgung

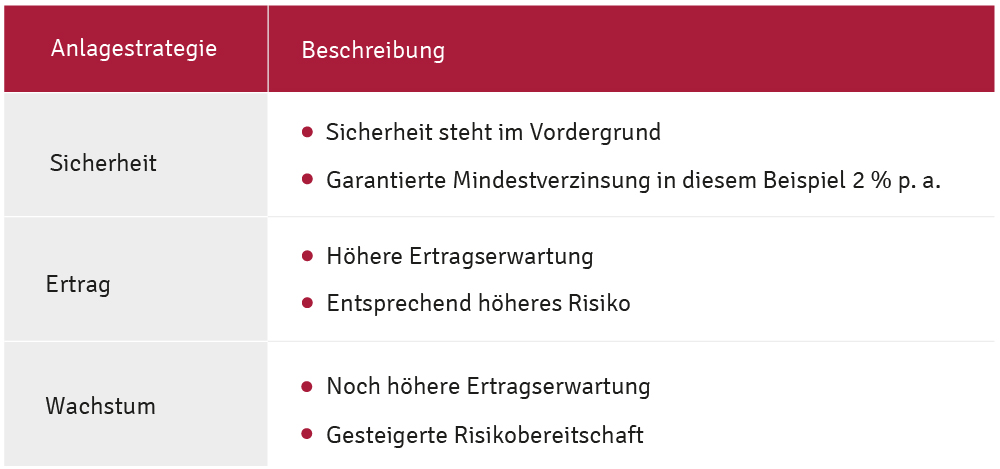

Das Unternehmen richtet für jeden Mitarbeiter ein Versorgungskonto ein. Die Summe der jährlichen Versorgungsbeiträge wird auf dieses Versorgungskonto eingezahlt. Bei der Kapitalanlage der auf dem Versorgungskonto angesammelten Versorgungsmittel war es Ziel des Unternehmens, drei unterschiedliche Anlagestrategien vorzusehen und hierauf dem Mitarbeiter ein Mitspracherecht einzuräumen.

Anlagestrategien der Betrieblichen Altersversorgung

Der Mitarbeiter entscheidet sich zu Beginn für die Anlagestrategie; er hat die Möglichkeit eine einmal gewählte Strategie für die Zukunft zu ändern (Anmerkung: Es empfiehlt sich, diesen Punkt aus administrativen Gründen genau zu prüfen. Ggfs. ist eine gewisse Einschränkung vorzunehmen).

In dem Praxisbeispiel wird die Anlagestrategie einheitlich für alle Beiträge festgelegt. Entscheidet sich der Mitarbeiter für die Anlagestrategie „Ertrag" oder „Wachstum" kann für jeden Beitrag zwischen den Varianten gewählt werden (Anmerkung: Die konkrete Ausgestaltung richtet sich jeweils nach den Vorgaben des Unternehmens).

Beispielstruktur eines modernen Versorgungswerks

Die Versorgungsmittel werden extern in Wertpapiervermögen angelegt. Im Versorgungsfall (Invalidität, Tod, Alter) werden die Wertpapiere verkauft und das Vermögen dem Versorgungskonto gutgeschrieben. Ist das Guthaben des Versorgungskontos im Versorgungsfall geringer als die Summe der eingezahlten Beiträge (bei der Variante „Sicherheit" zuzüglich der zugesagten garantierten Mindestverzinsung von 2 % p.a.), so wird es vom Unternehmen auf diese Summe aufgefüllt (Mindestleistung).

Das Guthaben des Versorgungskontos wird im Versorgungsfall für den Abschluss einer sofort beginnenden Rentenversicherung bei einem Lebensversicherungsunternehmen verwendet. Die konkrete Versorgungsrente des Mitarbeiters entspricht von der Höhe her genau der im Versicherungsvertrag versicherten Rente einschließlich aller Gewinnanteile. Diese Gestaltung hat den Vorteil, dass das Langlebigkeitsrisiko und auch das Kapitalanlagerisiko im Versorgungsfall auf die Versicherungsgesellschaft übertragen werden und sich für das Unternehmen keine Deckungslücken oder Risiken ergeben können. Auch die Rentenanpassung gemäß § 16 Betriebsrentengesetz ist bei der Vertragsgestaltung berücksichtigt.

Für die vorzeitigen Versorgungsfälle Invalidität bzw. Tod ist noch eine Besonderheit in Form einer sogenannten Zurechnungszeit vorgesehen. Die Zurechnungszeit besagt, dass in diesen vorzeitigen Leistungsfällen das zu diesem Zeitpunkt erreichte Guthaben des Versorgungskontos um die Summe der bis zur regulären Altersgrenze von 67 Jahren noch fehlenden Beiträge erhöht wird; bei Invalidität werden 100 % der fehlenden Beiträge und im Todesfall 60 % der fehlenden Beiträge zugerechnet. Der Sinn der Zurechnung besteht darin, dass auch bei vorzeitiger Fälligkeit eine gute vollwertige Versorgung zur Verfügung steht. Bei Fehlen einer Zurechnungszeit würde sonst nur das bis zu diesem Termin aufgebaute Guthaben in eine Versorgung umgewandelt werden können. Gerade in den ersten Jahren nach Teilnahme zur Betrieblichen Altersversorgung sind nur geringe Guthaben vorhanden und dementsprechend ergäbe sich keine ausreichende Absicherung. Zur Absicherung der Zurechnung werden Risikoversicherungen abgeschlossen. Die hierfür notwendigen Prämien werden dem Versorgungskonto belastet.

Der Mitarbeiter hat generell aber auch die Möglichkeit, die Versorgungsfälle Invalidität und/oder Tod abzuwählen; es ist dann nur eine reine Altersversorgung vorgesehen. Die Abwahl der Risikoleistungen kann alle drei Jahre erfolgen. Zu beachten ist, dass, wenn der Mitarbeiter später wieder die Risikoleistungen zuwählen will, u.U. eine Gesundheitsprüfung des Lebensversicherers notwendig wird.

Planbestimmungen