Altersversorgung macht nur mit Zahlen Sinn

Die Berechnungen erfolgten auf Basis des vorstehend beschriebenen Versorgungsmodells. Es wurde unterstellt, dass der erfolgsabhängige Beitrag (Beitrag 2) in jedem Jahr gezahlt wird. Ebenso wird im Rahmen des „Matching Contribution“ (Beitrag 3) der Arbeitnehmer- und der Arbeitgeberbeitrag von jeweils 1 % eingebracht. Im Rahmen des Beitrags 4 wird bei beiden Beispielen jeweils die vermögenswirksame Leistung (VWL ArbG) sowie eine zusätzliche individuelle Engeltumwandlung (EU ArbN) eingezahlt.

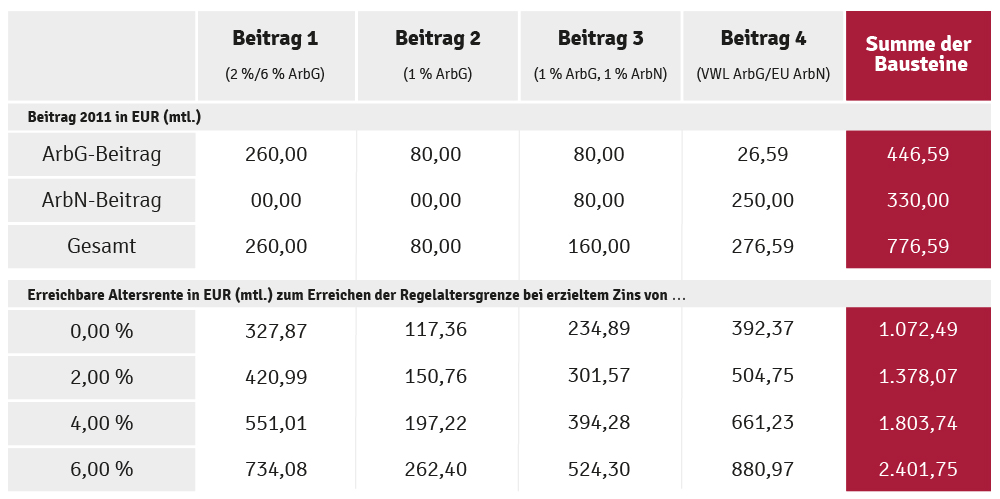

Den beiden Beispielrechnungen auf der folgenden Doppelseite liegen jeweils ein Gehaltstrend von 2,5 % p. a. sowie die derzeit geltenden Versicherungstarife eines großen deutschen Lebensversicherungsunternehmens zugrunde.

Beispiel 1 (Mitarbeiter mit monatlichem Gehalt unterhalb BBG):

Name: Max1 Muster

Geburtsdatum: 01.01.1981

Diensteintritt: 01.01.2011

Erreichen der Regelaltersgrenze (67. Lebensjahr): 01.01.2048

Grundentgelt (monatlich): 3000 Euro

Durch das Versorgungsmodell wird in diesem Beispiel eine Altersrente von ca. 17 % (bei 6 % Verzinsung) des letzten monatlichen Bruttoeinkommens erreicht, und dies bei einer relativ geringen Eigenbeteiligung. (Das monatliche Bruttoeinkommen beträgt im Jahr 2048 bei einer jährlichen Gehaltssteigerung von 2,5 % 7.480,– EUR.) Selbst, wenn nur eine geringere Verzinsung als 6 % erzielt würde, wird durch das Versorgungsmodell eine sehr gute Altersversorgung aufgebaut.

Zu beachten ist auch, dass neben der guten Altersabsicherung auch eine vollwertige Absicherung der vorzeitigen Versorgungsfälle (Invalidität und Tod) vorgesehen ist, da hierfür Zurechnungszeiten (siehe oben angegebene Modellbeschreibung) berücksichtigt sind.

Beispiel 2 (Mitarbeiter mit monatlichem Gehalt oberhalb BBG):

Name: Max2 Muster

Geburtsdatum: 01.01.1971

Diensteintritt: 01.01.2011

Erreichen der Regelaltersgrenze (67. Lebensjahr): 01.01.2038

Grundentgelt (monatlich): 8000 Euro

In diesem Beispiel beträgt die Altersrente ca. 15 % (bei 6 % Verzinsung) des letzten monatlichen Bruttoeinkommens. (Das monatliche Bruttoeinkommen beträgt im Jahr 2038 bei einer jährlichen Gehaltssteigerung von 2,5 % 15.582,– EUR.) Dies ist ebenfalls ein sehr guter Wert. Hierbei ist zu beachten, dass der Aufbau der Altersversorgung erst im Alter 40 begonnen hat und diese Werte somit über einen Zeitraum von nur 27 Jahren angespart wurden.

Auch in diesem Fall ist neben der guten Altersabsicherung eine vollwertige Absicherung der vorzeitigen Versorgungsfälle (Invalidität und Tod) vorgesehen.