Risikofaktoren gibt es auch bei der betrieblichen Altersversorgung

Denn auch hier können natürlich unvorhergesehen Effekte auftreten. Um diese zu minimieren, arbeiten wir mit einem professionellem Riskmanagement. Nachfolgend gewähren wir Ihnen einen kleinen Blick in mögliche problematische Hürden.

Einfluss der Demografie auf den Personalbestand – Verschlechterung des Altersquotient

Der demografische Wandel wird sich auf alle Gesellschaftsbereiche auswirken - nicht zuletzt auch auf die Arbeitswelt. Im Zuge der Alterung der Gesellschaft verändert sich auch die Altersstruktur der Belegschaften in den Betrieben. Fest steht schon jetzt, dass es gerade für kleine und mittelgroße Unternehmen in Zukunft schwieriger sein wird, bei Bedarf neue, junge Arbeitskräfte zu finden - einfach, weil es nicht mehr so viele geben wird. [1]

Anhand einer Beispielberechnung aus dem Bundesministerium für Arbeit wird in den folgenden Grafiken exemplarisch eine Verteilung der Belegschaft eines Musterunternehmens sowie deren Veränderung dargestellt. Die linke obere Grafik zeigt das Jahr 2010, die rechte obere Grafik das Jahr 2020 und die untere Grafik das Jahr 2030. Die im Hintergrund liegende Kurve, zeigt gleichzeitig die Verteilung der Gesamtbevölkerung auf die jeweiligen Altersstufen. Die Vorausberechnung geht von einer konstanten Belegschaftsgröße sowie einem Renteneintritt zum jeweils gültigen gesetzlichen Renteneintrittsalter aus. Das Unternehmen hat heute überwiegend Beschäftige mit mittleren Altersbereich (35-55 J.), das bedeutet, die meisten Mitarbeiter und Mitarbeiterinnen des Betriebes liegen im Alter zwischen 35 und 55 Jahren. Das Einstellungsprofil ist relativ gleichmäßig über alle Altersstufen verteilt.

[1] Bundesministerium für Arbeit und Soziales

Altersstruktur der Belegschaft eines Musterunternehmens 2010

Altersstruktur der Belegschaft eines Musterunternehmens 2020

Altersstruktur der Belegschaft eines Musterunternehmens 2030

(Grafiken ©Bundesministerium für Arbeit und Soziales)

Erkennen kann man, wie sich die Alterstruktur hin zu einem deutlich höheren Durchschnittsalter entwickelt. Diese Auswirkung hat auch erhebliche Bedeutung für die Entwicklung der Versorgungsverbindlichkeiten, heißt dies doch, dass der Bestand der Versorgungsanwärter, die kurz vor dem Renteneintritt stehen ebenfalls immer größer wird und somit beim Cash-Flow-Management mit einem zunehmenden Rentenzahlbetrag zu rechnen ist (deutliche Zunahme des „Reifegrades" der Versorgungsverpflichtungen).

Betriebsfremde Risiken

Mit der Erteilung von Versorgungszusagen übernimmt das Unternehmen grundsätzlich betriebsfremde Risiken. Im Rahmen eines Risikomanagements ist festzustellen, welche Risiken überhaupt vorhanden sind, welche davon extern (z. B. über Versicherungsverträge) abgesichert und welche vom Unternehmen selber getragen werden. Folgende Risikobereiche sind zu untersuchen:

- Risiken der Kapitalanlage

- Liquiditätsrisiken

- Bilanzsprungrisiken

- Spitzenrisiken

- Biometrische Risiken (Erlebens-, Invaliditäts- oder Todesfallrisiken)

- Steuerliche und rechtliche Risiken

Untersuchungen und Entscheidungen zu den Risiken der Kapitalanlage sind im Rahmen eines Asset-Liability-Management (s.o) vorzunehmen. Dies gilt grundsätzlich auch zu den Liquiditätsrisiken. Im Rahmen der notwendigen langfristigen Prognoserechnung wird die Entwicklung der Versorgungsverbindlichkeiten und damit auch deren Liquiditätsbedarf (im Wesentlichen Rentenzahlbeträge, aber ggfs. auch PSV-Beiträge, Verwaltungskosten) festgestellt. Das Asset-Management wird häufig konkret an die Verpflichtung und deren Liquiditätsbedarf ausgerichtet („Liability-Driven-Investment-Ansatz").

Bilanzsprungsrisiko

Unter Bilanzsprungrisiko versteht man das Auffüllungsrisiko bei der Pensionsrückstellung in der Bilanz im vorzeitigen Todes- oder Invaliditätsfall.

Mit Erteilung einer Versorgungszusage bildet das Unternehmen in der Handels- und Steuerbilanz eine Pensionsrückstellung. Vor Fälligkeit einer Versorgungsleistung richtet sich der Finanzierungszeitraum dieser Pensionsrückstellung nach der aktiven Dienstzeit bis zum geplanten Beginn des Bezugs der Altersleistung. Tritt in dieser Zeit ein vorzeitiger Versorgungsfall ein (Invalidität oder Tod) so ist eine sofortige Auffüllung der gebildeten Pensionsrückstellung auf den vollen Barwert der fälligen Versorgungsleistung vorzunehmen. Dieser Auffüllbetrag wird als Bilanzsprungrisiko bezeichnet. Das Bilanzsprungrisiko ist umso größer je früher der Versorgungsfall eintritt, da in diesen Fällen bis dahin u. U. nur eine relativ geringe Pensionsrückstellung in die Bilanz eingestellt werden konnte. Gerade bei sehr hohen Versorgungszusagen einzelner Mitarbeiter (z. B. des Managements) kann das Bilanzsprungrisiko von erheblicher Bedeutung sein; es ist sicher nicht unwesentlich, wenn sich allein aufgrund dieses Risikos im Einzelfall ein außerordentlicher Zuführungsbedarf von z. B. 500.000 EURO oder noch mehr ergibt.

Das Bilanzsprungrisiko bedeutet in voller Höhe Gewinnminderung und der Auffüllbetrag muss in die Gewinn- und Verlustrechnung eingestellt werden. Steuerlich kann die Erhöhung der Pensionsrückstellung in diesem Fall auch auf das Wirtschaftjahr und die beiden folgenden Wirtschaftsjahr gleichmäßig verteilt werden (§ 6 a Absatz 4 Satz 5 EStG).

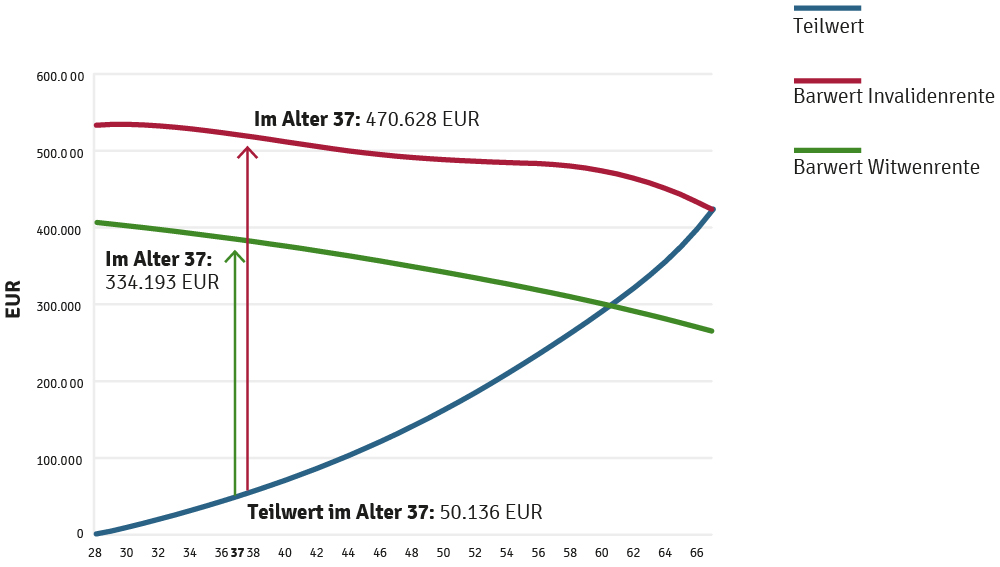

Bilanzsprungrisiko in der Handelsbilanz

Eintrittsalter 28, Pensionsalter 67, jährliche Alters- und Invalidenrente 24.000 EUR, Witwenrente 60 %

Spitzenrisiken

Es liegt in der Natur der Sache, dass sich in einem Versorgungsbestand nicht alle Risiken gleichmäßig verteilen. Im Rahmen einer ausführlichen Risikoanalyse wird festgestellt, welche Spitzenrisiken für den Fall des Todes oder der Invalidität vorhanden sind.

Zur Absicherung der Risiken gibt es grundsätzlich verschiedene Möglichkeiten. Zum Einen ist es möglich, einzelne individuelle Risiken zu definieren und nur diese auf eine Lebensversicherungsgesellschaft zu übertragen und im Rahmen von Risikoversicherungen zu versichern. Es ist aber auch möglich, eine Stop-Loss-Deckung vorzunehmen. In diesem Fall wird zwar der gesamte Bestand – aber nur mit dem Teil, der einen bestimmten Selbstbehalt überschreitet – versichert.

Auch im Bereich des Bilanzsprungrisikos ist es möglich, nur bestimmte Spitzenrisiken extern abzusichern.

Biometrische Risiken

Mit dem Versorgungsversprechen hat das Unternehmen Erlebensfallleistungen (Altersleistungen) sowie häufig auch vorzeitige Risikoleistungen (Todesfall- und/oder Invaliditätsleistungen) zugesagt.

Die Altersleistungen werden planmäßig zu bestimmten Altersgrenzen (wie in der Gesetzlichen Rentenversicherung) fällig. Damit ist grundsätzlich klar, dass zu diesen Terminen Deckungsmittel (liquide Mittel oder auch sonstige Vermögensgegenstände) zur Zahlung einer lebenslangen Altersrente ggfs. mit Hinterbliebenenrentenanwartschaft benötigt werden.

Aber, wie hoch müssen nun diese Deckungsmittel sein? Von welcher Lebenserwartung ist für die Zukunft auszugehen? Zu welcher sicheren Rendite können die Deckungsmittel angelegt werden, um dann daraus lebenslang die zugesagten Altersrenten ggfs. mit Hinterbliebenenrenten (inklusive der Rentenanpassung) zahlen zu können? Sind die vorhandenen Deckungsmittel auch tatsächlich so liquidierbar, wie es die Versorgungsverpflichtung erfordert? Ist es überhaupt sinnvoll, dass das Unternehmen im Alter die Deckungsmittel selber anlegt, um hieraus die Renten zahlen zu können?

Eine Lösung des Problems könnte die Zahlung einer Altersleistung als einmaliger Kapitalbetrag sein. Damit ist dann die Versorgungsverpflichtung vollständig erfüllt und es ergeben sich keine etwaigen Nachfinanzierungsrisiken.

Häufig wird aber doch aus sozialen Aspekten und ggfs. auch aus steuerlichen Gründen die Zahlung einer laufenden Altersrente gewünscht. Dies gilt im Übrigen sowohl aus Sicht der Mitarbeiter als auch aus Sicht der Unternehmen. In diesem Fall könnte es sich auch anbieten, die Zahlung der Altersrenten und damit das Langlebigkeitsrisiko auf eine Lebensversicherungsgesellschaft zu übertragen. Die Höhe der Altersleistungen aus den vorhandenen Deckungsmitteln richtet sich dann nach den Infrage kommenden Tarifen und Rechnungsgrundlagen der Versicherungsgesellschaft zum Zeitpunkt des Altersrentenbeginns; ein Nachfinanzierungsrisiko ist damit ausgeschlossen.

Besonders attraktiv ist es in diesem Zusammenhang, die Entscheidung dem Mitarbeiter zu überlassen. Die Versorgungszusage wird grundsätzlich als Kapitalzusage gestaltet; der Mitarbeiter hat aber das Recht eine lebenslange Altersrente zu wählen (nach den dann geltenden Rechnungsgrundlagen der Versicherungsgesellschaft). Das Wahlrecht kann auch andersherum funktionieren: Die Zusage wird grundsätzlich als Rentenzusage (Höhe entspricht einer Rente umgerechnet aus einem angesammelten Kapitalwert mit den dann geltenden Rechnungsgrundlagen der Versicherungsgesellschaft) gestaltet; der Mitarbeiter erhält ein Kapitalwahlrecht.

Während man die Mittel zur Finanzierung der Altersleistung planmäßig ansammeln kann, wenn auch mit den dargestellten Problemen, so ist dies für die vorzeitigen Risikoleistungen nicht möglich. Der vorzeitige Leistungsfall (Tod und Invalidität) tritt plötzlich und unerwartet ein, im schlimmsten Fall kann dies unmittelbar nach Erteilung der Versorgungszusage sein. Diese Risiken lassen sich nur durch den Abschluss von Risikoversicherungen absichern (ggfs. auch als Stop-Loss-Deckung s.o.), sofern das Unternehmen diese nicht selber übernehmen kann.

Zu beachten ist grundsätzlich, dass eine interne Risikodeckung nach dem Gesetz der großen Zahl bei größeren Versorgungsbeständen sinnvoll sein kann. Je größer der Versorgungsbestand ist, desto eher ist eine Eigendeckung auch der vorzeitigen Risiken möglich. Große Versorgungsbestände können auch auf eine Versicherungsgesellschaft übertragen werden, gleichzeitig kann hier aber durch die Einrichtung einer „Eigenen Gewinnabrechnung" ein gesonderter Risikoausgleich erfolgen. In diesem Fall wird der Bestand des Unternehmens nicht in den „Allgemeinen Abrechnungsverband" aller Versicherten des Versicherungsunternehmens einbezogen, sondern individuell betrachtet und abgerechnet.